1부에서는 BlackRock이 1980년대 무명 투자회사에서 2007~2008년 글로벌 금융 위기 이후 세계에서 가장 강력한 자산 운용사 중 하나로 성장한 과정을 살폈습니다. 또한 BlackRock의 CEO인 Larry Fink가 어떻게 시간을 낭비하지 않고 10조 달러가 넘는 회사의 막대한 부를 관리하고 거의 모든 Fortune 지 선정 500대 기업에서 상위 3대 기관 투자자 중 한 명이라는 지위를 사용하여 정치권력을 얻었는지 알게 되었습니다.

그러나 Fink와 그의 하수인들은 권력을 위한 권력을 얻는 데만 관심은 없었고 얻는 권력을 어떻게 사용하느냐가 목적이었습니다. 그들이 새로 획득한 정치권력을 어떻게 사용했을까요?

COVID-19 대유행이라는 하찮은 일에 대해 아시겠죠? 지난 3년 동안의 사건이 바이러스와 전혀 관련이 없다는 것을 점점 더 많은 사람들이 깨닫고 있습니다. 그러나 팬데믹이 실제로 사기성이었고 결코 바이러스성 전염에 관한 것이 아니었다면 대체 무엇이었습니까?

물론 그 질문에 대한 답은 많습니다. 스캠데믹(Scamdemic)은 많은 의제를 제공했고 그랜드 체스판의 다양한 플레이어는 각각의 인센티브를 챙겼습니다. 물론 가장 간과되는 것은 두말할 것도 없고 가장 중요한 답변 중 하나는 금융 쿠데타였다는 것입니다. 그리고 그 전체 쿠데타는 BlackRock이 설계한 것입니다. 놀라셨을까요? 일단 들어보셔요.

1부에서 우리는 BlackRock이 지구를 장악하는 데 매우 중요한 해인 2019년을 잠깐 다루었습니다. 그해 1월, 조 바이든은 래리 핑크의 월스트리트 사무실에 조아리며 기어 들어가 대통령 선거에 대한 금융계 거물의 축복을 구했습니다. ("도우러 왔잖습니까"라고 Fink가 대답한 것으로 알려졌습니다.)

그해 8월 22일, Larry Fink는 Al " Climate Conman " Gore, Chrystia " Account Freezing " Freeland, Mark " GFANZ " Carney, 그리고 Klaus " Bond Villain " Schwab 과 같은 저명한 인물들과 합류했습니다. 세계경제포럼의 이사회는 우리에게 "세계경제포럼의 사명과 가치를 수호하는 역할을 하는 조직"이라고 알려줍니다.("그러나 정확히 어떤 가치가 있습니까?"라고 물을 수 있습니다. 그리고 "요요마 가 그것과 무슨 관련이 있습니까?")

그러나 오늘 우리는 2019년 8월 22일에 발생한 또 다른 사건에 주목해야 합니다. 결과적으로 그날은 Fink가 WEF 이사회에서 세계주의자 기사 작위를 획득한 날짜일 뿐만 아니라 금융 쿠데타(나중에 "팬데믹"으로 잘못 언급됨)가 실제로 시작된 날짜 이기도 했습니다.

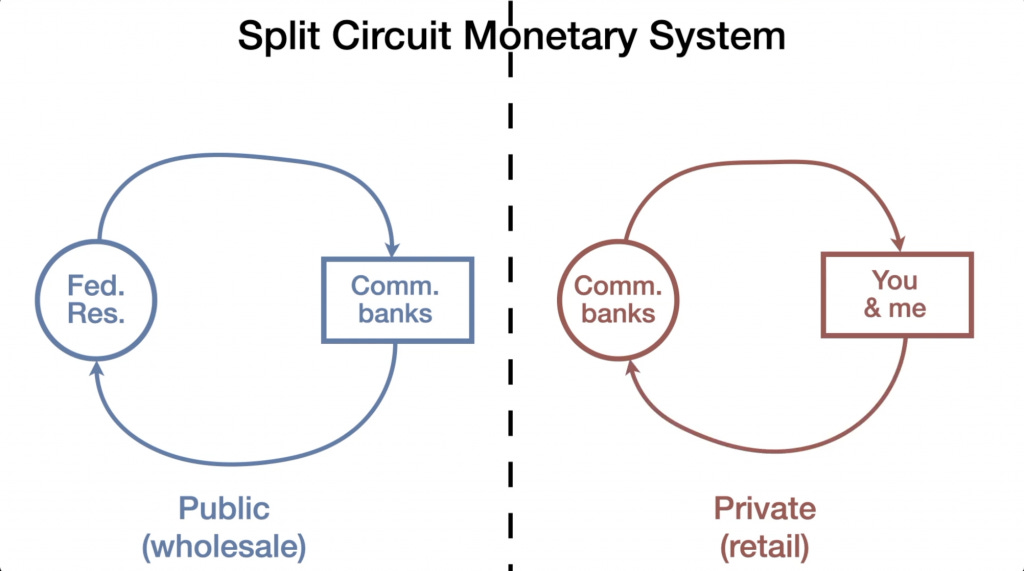

그날 무슨 일이 일어났는지 이해하기 위해서는 잠시 미국 통화시스템의 구조를 이해할 필요가 있습니다. 알다시피(이해를 쉽게 하기 위해 아주아주 단순화해,) 실제로 은행 시스템에는 두 가지 유형의 돈이 있습니다.

(1) "은행 돈"(우리가 실물 경제에서 거래하는 데 사용하는 돈)

(2)"준비금": 은행이 연방준비은행(중앙은행)에 예치하는 돈.

이 두 가지 유형의 화폐는 소매 회로(은행 화폐)와 도매 회로(준비금)라고도 하는 두 개의 개별 통화회로에서 순환합니다.

이것이 실제로 무엇을 의미하는지 이해하기 위해 필수적인 영상, 특히 " 엄마, 돈은 어디에서 오는거야? ", "왜 니가 준비금이 있어? ", "Fink와 Carstens의 훌륭한 전염병"을 보시든가 마시든가 하세요.

두 개의 통화 채널 시스템의 요점은, 역사적으로 말해서 연방준비제도 이사회는 사람들이 일반적으로 아는 것처럼 "돈을 인쇄"한다는 곳이 결코 할 수 아니었다는 것입니다. 준비금을 창출할 수 있는 곳은 은행이며, 이는 자기 자본 요구 사항을 충족하기 위해 연준에 예치할 수 있기 때문입니다. 연준에 예치한 준비금이 많을수록 더 많은 은행 자금이 존재할 수 있도록 허용되고 실물 경제에 대출해 먹을 수 있습니다. 연준이 창출한 준비금과 은행이 창출한 은행 화폐의 갭은 일종의 누전차단기 역할을 하는데, 2008년 글로벌 금융위기를 계기로 연준이 만든 준비금의 홍수가 시중은행 예금의 급증으로 이어지지 않은 이유입니다.

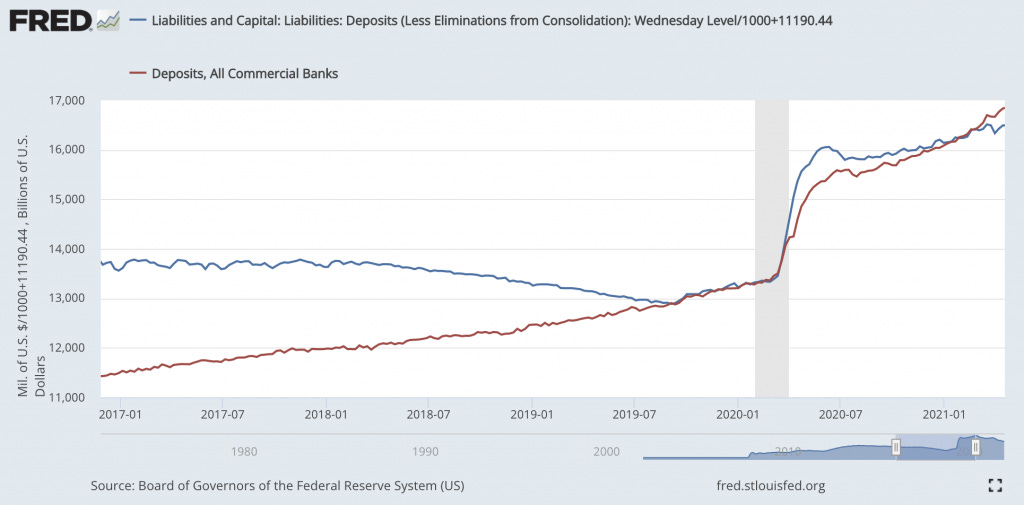

하지만 3년 전에 모든 것이 바뀌었습니다. Titus가 관찰한 바와 같이 , 2020년 사기성 구제 금융 당시 미국 시중은행에 예치된 은행 자금의 양은 연준에 예치된 준비금 총액과 아무런 상관 관계가 없는 수치입니다. 연준의 대차대조표 상승과 함께 어느 날 갑자기 급등했습니다.

분명히 2008년 구제금융과 2020년 구제금융 사이에 어떤 일이 일어났습니다. 초기 구제 금융에서 은행을 자본화하기 위해 풀린 준비금의 물결이 "실물" 경제로 유입되지 않은 반면, 2020년 구제 금융은 우입되었습니다.

그래서 무슨 일이 있었나요? BlackRock이 해냈습니다.

구체적으로 2019년 8월 15일, BlackRock은 " 다음 침체에 대처하기: 비전통적인 통화 정책에서 전례 없는 정책 조정으로 "라는 눈꺼풀이 주저앉을 정도로 지루한 제목의 보고서를 발표했습니다. 이 논문은 일반인들의 관심을 끌지 못했지만 일부 금융 매체 언론의 관심의 관심을 끌었는데, 중요한 것은 연례보고서를 위해 와이오밍 주 잭슨 홀에 온 중앙은행가들의 시끄러운 관심을 불러일으켰습니다. 잭슨 홀 경제 심포지엄은 2019년 8월 22일에 열렸습니다. Fink가 WEF 이사회에 임명된 바로 그날이었습니다.

중앙은행가, 정책 입안자, 경제학자 및 학계가 모여 경제 문제와 정책을 논의하는 2019년 당시 그 심포지엄의 주제는 " 현 통화 정책에 대한 도전"이었고 행사 일주일 전에 발표된 BlackRock의 논문은 해당 토론의 매개 변수를 설정하기 위해 세심하게 제작된 것이었습니다.

이 보고서가 중앙 은행가들의 관심을 끌었다는 것은 놀라운 일이 아닙니다. 결국 BlackRock의 제안에는 혈통이 나와 있기 때문입니다. 보고서의 공동 저자 4명 중 3명은 전직 중앙은행장이었습니다. 즉, 필립 힐데브란트 전 스위스 국립은행 총재, 스탠리 피셔 전 연방준비제도 이사회 부의장 겸 이스라엘 은행 총재, 장 보이빈 전 캐나다은행 부총재 등이 참석했습니다.

그러나 논문의 저자들을 넘어, 세계 통화질서 지반을 뒤흔드는 영향을 미치는 것은 "다음 침체에 대처하기"가 실제로 제안된 것이었습니다. 이 보고서는 2019년까지 중앙은행가들이 발견한 딜레마에 주목하면서 시작합니다. 수년간의 양적완화(QE)와 ZIRP(제로금리 정책), 심지어 한 때 생각할 수 없었던 NIRP(마이너스 금리 정책) 이후 은행가들은 운영 공간이 부족했습니다. BlackRock은 다음과 같이 말합니다.

글로벌 중앙은행의 현재 정책 공간은 제한되어 있으며 극적인 경기 침체는 고사하고 중대한 경기 침체에 대응하기에 충분하지 않을 것입니다. 기존 통화 정책과 비전통 통화 정책은 주로 단기 및 장기 금리 인하의 부양 효과를 통해 작동합니다. 이 채널은 거의 사용되지 않았습니다. 선진국 국채 및 투자 등급 유니버스의 3분의 1이 현재 마이너스 수익률을 기록하고 있으며 글로벌 채권 수익률은 잠재적 바닥에 가까워지고 있습니다. 추가 지원은 금리 하락에 의존할 수 없습니다.

경제에 자금을 투입할 수 있는 중앙 계획가의 유일한 다른 옵션(의회가 감독하는 재정 지출)도 마찬가지로 경제 붕괴 시 실패할 운명에 처했습니다.

재정 정책은 금리 하락에 의존하지 않고 활동을 촉진할 수 있으며 전 세계적으로 잠재적 성장을 높이기 위한 목적으로 인프라, 교육 및 재생 에너지에 대한 지출의 강력한 사례가 있습니다. 현재의 저금리 환경은 또한 더 큰 재정 여력을 창출합니다. 그러나 재정 정책은 일반적으로 충분히 민첩하지 않으며 자체적으로 달성할 수 있는 것에는 한계가 있습니다. 세계 부채가 기록적인 수준에 도달한 상황에서 주요 재정 부양책은 금리를 인상하거나 향후 재정 건실화에 대한 기대를 부추겨 부양책을 약화시키거나 심지어 제거할 수도 있습니다

그렇다면 이 수수께끼 같은 말들에 대한 BlackRock의 답변은 무엇이었습니까? 네, 익수 한 great reset입니다!

아뇨, 아뇨, Klaus Schwab의 Great Reset이 아닙니다. 다른 유형의 "great reset"입니다. "Going Direct" reset입니다.

통화정책이 소진되고 재정정책만으로는 역부족인 상황에서 전례 없는 대응이 필요합니다. 그 대응은 "Going Direct"이 포함될 가능성이 높습니다. 직접 진행이란 중앙은행이 공공 및 민간 부문 지출자의 손에 직접 중앙은행 자금을 확보하는 방법을 찾는 것을 의미합니다. 다양한 방법으로 구성할 수 있는 Going Direct는 다음과 같은 방식으로 작동합니다. 즉, 1) 전통적인 중앙은행 툴킷이 소진되었을 때는 금리 채널을 우회하고; 2) 재정 확장이 금리 인상을 상쇄하지 않도록 정책공조를 시행합니다.

블랙록의 제안서 작성자들은 그들이 단순히 사람들의 뒷거래 계좌로 돈을 되는대로 마구 넣게 하자고 이야기하는 것이 아니라고 강조합니다. 보고서 공동 저자인 필립 힐데브란트(Phillip Hildebrand)가 신문 발표 당일 블룸버그에 출연하면서 강조했듯, 이것은 버냉키의 "헬리콥터 머니" 아이디어가 아닙니다. 보고서의 공동 저자인 Jean Boivin도 2020년 1월 BlackRock의 자체 팟캐스트에 출연하여 정부가 단순히 경제에 직접 지출할 은행 돈을 인쇄하는 방식을 논의하는 것을 강조하고 싶지 않았습니다.

이것은 그들이 "긴급 비상 재정 시설"(SEFF)이라고 부르는 특수목적 시설을 만들어 은행 자금을 다양한 공공 또는 민간 부문 기관의 시중 계좌에 직접 투입하는 과정이었습니다. 이러한 SEFF는 중앙 은행가가 직접 감독하여 이전에는 없었던 방식으로 두 통화 회로의 흐름을 교차합니다.

경제 성장을 촉진하기 위한 추가 조치는 금리 채널을 넘어 민간 또는 공공 부문에 신용을 부여하는 중앙은행이 돈으로 직접 계산할 때가 "Going Direct"입니다. 어떤 식으로든 이것은 지출에 대한 보조금 지급을 의미할 것입니다. 이러한 조치는 설계상 금전적이라기보다는 재정적일 것입니다. 이는 재정 정책을 통해 직접 수행하거나 주식 매입을 통한 신용 완화와 같이 본질적으로 재정적인 도구로, 통화 정책 도구를 확장하여 수행할 수 있습니다. 이는 효과적인 부양책이 암묵적이든 명시적이든 통화 정책과 재정 정책 간의 조정을 필요로 한다는 것을 의미합니다.

어렵겠지만, 요약해보죠.

2019년 8월 15일, BlackRock은 중앙은행이 다음 침체의 경우 경제에 직접 돈을 투입하는 완전히 전례 없는 절차를 채택하자는 촉구안을 내놓았습니다. 그런 다음 2019년 8월 22일, 글로벌 중앙은행가들은 곧바로 이러한 아이디어를 논의하기 위해 와이오밍에서 연례 파티를 가졌습니다.

그래서? 중앙은행가들이 BlackRock이 하는 말을 들었을까요? 들었다는 데 한표.

사상 처음으로 시중은행 예금이 연준의 대차대조표와 동기화되어 움직이기 시작했던 것을 기억하십니까? 자, 한 번 더 볼까요?

Fed 대차대조표와 시중은행 예치금 간의 상관관계(BlackRock 스타일의 "직접" 구제금융의 숨길 수 없는 신호)가 시작된 것은 2020년 3월의 구제금융이 아니었습니다. 실제로 2019년 9월 (빌 게이츠의 눈에서 스캠데믹이 빛나기 몇 달 전 ), 우리는 FED 이사회의 통화 생성이 소매 통화 회로로 직접 들어가는 것을 보기 시작했습니다. 그래프를 잘 보세요

즉, BlackRock이 이 혁신적인 새로운 유형의 재정 개입을 제안한 지 한 달도 안 되어 중앙은행이 곧바로 그 아이디어를 실행하기 시작했습니다. 즉각적인 Going Direct Reset(금융 쿠데타로 더 잘 이해됨, 1부에서 그랬죠? 블랙록과 블랙스톤의 비슷한 네이밍 수법요, 놈들 수준이 늘 이렇죠)이 시작되었습니다.

확실히 이 진행 중인 "직접 개입"은 나중에 예금자에게 더 많은 정부 부채를 강요하는 연준의 다음 사기로 상쇄되었지만 그것은 또 다른 이야기입니다. 요점은 직접 판매되는 병의 봉인이 깨졌고 머지않아 중앙은행가들이 그 병 전체를 대중의 목구멍으로 밀어 넣을 완벽한 변명을 갖게 된 것입니다. 우리가 "전염병"이라고 들은 것은 사실 금융 수준에서 연준에서 경제로 직접 수조 달러를 투입한 완전히 전례 없는 변명일 뿐입니다.

2020년 구제금융 기간 동안 진행 중인 직접 재설정이 정확히 어떻게 구현되었는지에 대한 이야기는 흥미로우며 관심이 있는 경우 해당 토끼굴로 다이빙하는 것이 좋습니다. 그러나 오늘날의 목적을 위해서는 중앙은행가들이 직접 재설정에서 무엇을 얻었는지 이해하는 것으로 충분합니다.... 네, 직접적인 방법

그럼 BlackRock은 이것으로 무엇을 얻습니까? 음, 사기성 구제금융 사기를 관리하기 위해 누구에게 전화할지 결정할 때가 되었을 때, 연준이 누구에게로 향했는지 1부를 읽어 본 당신은 압니다. BlackRock으로 답한다면 (슬프게도) 정확히 맞습니다!

ㅡ 넵, 2020년 3월에 연방준비제도 이사회는 BlackRock을 고용하여 상업 모기지 담보 증권 프로그램 , 새로 발행된 회사채 매입, 기존 투자등급 채권 및 신용 ETF 매입 등 세 가지 개별 구제 프로그램을 관리하도록 했습니다.

확실히 이 구제금융 대박은 BlackRock이 정부 자금에 접근하고 자체 포트폴리오에 있는 기업에 자금을 분배하기 위한 또 다른 구실일 뿐이지만은 아니었습니다.

그리고 연방준비제도 이사회 의장이 Larry Fink를 단축 다이얼에 올려야 했던(단순히 BlackRock에게 무입찰 계약을 제시하기 위해서가 아니라 자신의 포트폴리오를 관리하기 위해) 또 다른 긴급 상황은 아니었습니다.

ㅡ블랙록이 2009년 바클레이즈에서 135억 달러에 인수한 상장지수펀드(ETF) 컬렉션인 아이쉐어즈(iShares)를 2020년까지 1조 9천억 달러로 급증시킨 것도 가장 가치 있는 자산 중 하나를 구제할 수 있는 편리한 구실이었습니다.

월 스트리트 온 퍼레이드(Wall Street On Parade) 블로그에서 BlackRock 까기에 참여해 온 두 사람은 " BlackRock Is Bailing Out Its ETFs with Fed Money and Taxpayers Eating Losses "라는 제목의 기사에서 자세히 설명해 두었습니다.

BlackRock은 Fed가 회사채 시장을 지원하기 위한 Fed 프로그램의 일환으로 자체 회사채, ETF를 매입할 수 있도록 허용하고 있습니다. 월요일 Institutional Investor의 보고서에 따르면, BlackRock은 Fed를 대신하여 "5월 12일부터 5월 19일까지 투자 등급 및 고수익 ETF에서 15억 8000만 달러를 매입했으며 BlackRock의 iShares 펀드는 13억 7000만 달러 시장의 48%를 차지했습니다. ETFGI는 5월 30일 보고서에서 "그 기간 말의 가치 "라고 말했습니다.

입찰 계약 없고 자신의 제품을 구매하지 않나요? 무엇이 잘못되었을 수 있습니까? 문제를 더욱 심각하게 만드는 것은 CARES 법으로 알려진 경기부양 법안이 연준이 마련한 구제금융 프로그램의 손실을 충당하기 위해 4,540억 달러의 납세자들 돈을 따로 마련했다는 것입니다. BlackRock이 관리하는 회사채 매입 프로그램의 손실을 먹기 위해 총 750억 달러가 할당되었습니다. BlackRock이 자체 ETF를 매입할 수 있기 때문에 이는 납세자들이 억만장자 Larry Fink의 회사와 그 투자자들에게 발생할 수 있는 손실을 감수하게 될 것임을 의미합니다.

ETF 매입 프로그램을 관리하기 위해 Fed와 BlackRock과의 계약이 발표되었을 때 The New York Times의 mockingbird repeater(앵무새 기자보다는 이 표현이 낫습니다.) Fed가 서명한 계약이 BlackRock이 "수익 회사가 관리할 주요 채권 포트폴리오에 대해 연간 775만 달러 이하"이며" 또한 "회사가 지배하는 시장의 한 부분인 채권 기반 상장지수펀드 판매에 대한 수수료를 받는 것이 금지될 것"이라고 말했습니다.

그러나 이것은 물론 완전히 (의심의 여지없이 의도적으로) 요점을 버리고 있습니다.

2020년 9월, The Wall Street Journal이 보도한 바와 같이 BlackRock의 수익은 BlackRock이 관리하는 ETF의 340억 달러 급증에 힘입어 2020년 2분기에 11.5% 증가한 2억 6100만 달러를 기록했습니다. 연준의 코로나바이러스 부양 프로그램을 감독하는 의원이 WSJ 보고서에서 BlackRock이 저지른 근본적인 사기가 정확히 로켓 과학이 아니라고 지적했습니다.

BlackRock이 연준의 구매에서 수수료를 면제하더라도 이 프로그램과 관련되어 있다는 사실은 다른 투자자들이 BlackRock 펀드로 몰려들 것이라는 것을 의미합니다. BlackRock은 분명히 이러한 흐름에서 수수료를 생성합니다. 따라서 최종 결과는 이것이 BlackRock에 매우 유리하다는 것입니다

숫자는 스스로를 말해줍니다. BlackRock이 연준이 새로 발행한 직접 재미있는 돈으로 자체 ETF 자금을 구제하도록 허용된 후 iShares는 다시 급등하여 작년에 관리 자산이 3조 달러를 넘어섰습니다.(막간 퀴즈, 우리나라 일 년 예산은?)

그러나 BlackRock이 만든 바로 그 구제금융 계획을 실행하기 위해 BlackRock을 위해 레드 카펫을 펼치는 것은 연준만이 아니었습니다. 전 세계의 은행가들은 BlackRock이 시장을 관리하도록 하기 위해 스스로 긍정적으로 생각하고 있었습니다.

2020년 4월, Bank of Canada는 100억 달러 규모의 회사채 매입 프로그램을 관리하기 위해 BlackRock의 FMA(Financial Markets Advisory)를 고용한다고 발표했습니다. 그 후 2020년 5월, 스웨덴 중앙은행인 Riksbank BlackRock을 외부 컨설턴트로 고용하여 "스웨덴 회사채 시장분석 및 잠재적 회사채 자산 매입 프로그램에 대한 가능한 설계 옵션 평가"를 수행했습니다.

1부에서 보았듯, 글로벌 금융위기는 BlackRock을 세계지도에 올려 세계 무대에서 회사의 지배력을 확립하고 Larry Fink를 월스트리트 왕족 지위로 끌어올렸습니다. 그러나 2020년 Going Direct Reset을 통해 BlackRock은 진정으로 지구를 정복했습니다. 그것은 이제 중앙은행의 개입을 지시하고 상상할 수 있는 모든 역할을 수행하고 있으며 이해상충 규칙을 직접 위반하여 연준과 중앙은행 모두에서 컨설턴트 및 고문, 관리자, 구매자, 판매자 및 투자자로 활동하며 은행, 기업, 연기금 및 기타 기관을 구제했습니다.

위대한 사기꾼의 등장으로 BlackRock은 The Company That Owns The World라는 입지를 굳혔습니다.

그러나 여전히 우리는 똑같이 성가신 질문이 생깁니다. BlackRock은 이 힘으로 무엇을 하려는 것입니까? 무엇을 할 수 있습니까? 그리고 Fink와 그의 동료 여행자들의 목표는 무엇입니까?

3부에서 논의할 답변은 BlackRock이 이제 사회 자체를 자기 의지에 따라 구부렸다 폈다 하면서, 그 과정에서 새로운 문명의 과정을 형성하려 한다는 것입니다. BlackRock을 따라가며, 미래를 보기 위해 수정 구슬을 응시하는 3부를 기다려주세요.(2부 끝)

'수필' 카테고리의 다른 글

| 우크라이나인은 러시아인입니까? (0) | 2022.12.07 |

|---|---|

| 중국에서 전례 없는 시위? (0) | 2022.12.06 |

| 블랙록(1/3) (2) | 2022.12.04 |

| <러시아의 최종 선택: 주체> (1) | 2022.12.04 |

| 골디락스 작전 (1) | 2022.12.04 |

{kind=link}